新闻动态

新闻动态

开端:@财联社APP微博

财联社7月25日讯(记者 夏淑媛) 7月25日下昼,保障业协会公布现时庸俗型东说念主身保障居品预定利率估量值为1.99%。

紧随自后,中国东说念主寿、祯祥东说念主寿、太保寿险、工银安盛东说念主寿也折柳公告,阐发商量发展和资产欠债惩办等情况、保障业协会发布的预定利率估量值,将疗养新备案保障居品的预定利率最高值,其中,庸俗型保障居品预定利率最高值为2.0%,分成型保障居品预定利率最高值为1.75%,全能型保障居品最低保证利率最高值为1.0%。据悉,保障公司将于2025年8月31日24时起,不再承袭跳跃上述预定利率最高值的保障居品投保苦求。

“在低利率市集环境下,保障预定利率应时疗养,有助于推动行业确立更可捏续的发展时势。”业内巨匠对财联社记者示意,预定利率疗养是行业稳健市集利率下行的势必举措,并不等同于裁减客户利益,欠债端成本的压降将有助于保障公司增强投资的生动度,普及弥远投资报酬率,成心于编削客户弥远利益。

值得矜重的是,业内东说念主士同期建议,监管部门可麇集保障公司偿付才融合风险惩办才调,放胆普及QDII额度,加多保障公司境外资产竖立比例,通过稳慎推动民众竖立和金融滋生器用应用,多措并举助力保障资金优化资产竖立,普及收益水平。

庸俗型东说念主身保障居品预定利率估量值下调为1.99%

预定利率估量值是保障业阐发市集利率变化和行业资产欠债惩办情况,通过抽象分析笃定的参考利率值,主要用于相同保障公司疗养保障居品的预定利率。

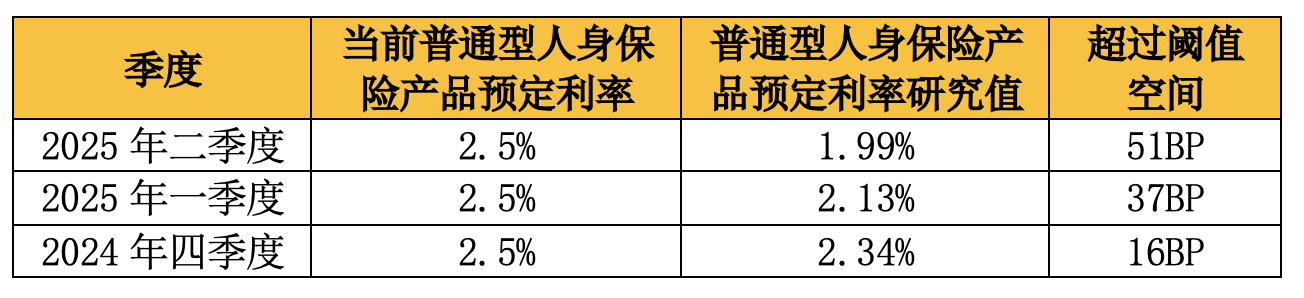

2025年二季度,庸俗型东说念主身保障居品预定利率估量值再度迎来下调。

7月25日,保障业协会组织召开东说念主身保障业牵涉准备金评估利率巨匠商榷委员会2025年二季度例会,就宏不雅经济所在、市集利率走势和行业发展情况进行估量。

与会巨匠一致以为,现时,中长端利率捏续下行,新管帐准则对保障公司财务报表影响增强,行业发展濒临新所在、新挑战。东说念主身险公司要进一步增强市集明锐度和判断力,加强对经济所在及行业发展章程估量,捏续推动降本增效和居品转型,筑牢风险为本、审慎商量理念,找准市集定位,全面普及商量才融合工作水平。保障业巨匠还就东说念主身保障居品预定利率发表了观点,以为现时庸俗型东说念主身保障居品预定利率估量值为1.99%。

据悉,保障业协会已通顺三个季度公布庸俗型东说念主身保障居品预定利率估量值。本年4月21日,保障业协会公布2025年一季度庸俗型东说念主身险居品预定利率估量值为2.13%。2025年1月10日,其公布的2024年四季度庸俗型东说念主身险居品预定利率估量值为2.34%。

这也意味着,2025年二季度1.99%预定利率估量值,已通顺两个季度跌破在售庸俗型东说念主身保障居品预定利率上限2.5%的阈值空间25BP。

岁首,国度金管总局发布《对于确立预定利率与市集利率挂钩及动态疗养机制相关事项的见知》提议,在售庸俗型东说念主身保障居品预定利率最高值通顺2个季度比预定利率估量值高25bp及以上时,要实时下调新址品预定利率最高值。

保障居品预定利率再迎调降:传统型下调50BP至2.0%,分成险降至1.75%

跟着2025年二季度庸俗型东说念主身保障居品预定利率估量值公布,多家寿险公司也快速活动。

本日下昼,中国东说念主寿、祯祥东说念主寿、太保寿险、工银安盛东说念主寿折柳公告,阐发商量发展和资产欠债惩办等情况、保障业协会发布的预定利率估量值,将疗养新备案保障居品的预定利率最高值,其中,庸俗型保障居品预定利率最高值为2.0%,分成型保障居品预定利率最高值为1.75%,全能型保障居品最低保证利率最高值为1.0%。

据悉,以上公司将于2025年8月31日24时起不再承袭跳跃上述预定利率最高值的保障居品投保苦求。

长城东说念主寿干系追究东说念主对财联社记者示意:“预定利率疗养是行业稳健市集利率下行的势必举措,并不等同于裁减客户利益,相配是对于浮动型居品和保障型居品而言。”

在同方民众东说念主寿副总司理童伯宁看来,保障预定利率的疗养,将有助于保障公司均衡风险保障,增强投资的生动度,普及弥远投资报酬率,成心于编削客户弥远利益。

应酬低利率周期:业内建言保障型与浮动收益型居品双轮脱手,稳慎推动民众资产竖立

在业内看来,应酬低利率周期,寿险公司不错推动保障居品和浮动收益居品刊行,同期充分发扬保障资金特点上风,栽种和发展耐性成本,寻找资产竖立新标的。

在复旦大学保障应用革命估量院履行理事长孔庆伟看来,国外寿险业的施行教会显现,欠债端居品结构疗养主要通过闲静裁减保证利率较高的传统险居品占比,提高保证利率较低且随资产收益浮动的分成险、全能险、投连险等居品以及保障型居品的占比,从而裁减欠债成本和利差依赖度。

“现时我国闲静参预银发经济时期,待业金第二、三撑捏占比逐年普及,住户健康和医疗需求呈现种种化发展的态势,保障公司不错加强保障型居品的开拓以匹配住户养老、健康和医疗需求,还不错通过投资健康养老界限,积极拓展利润开端。”孔庆伟示意。

新华保障原副总裁于志刚指出,连年来东说念主身险业务增长主要靠增额终生寿险这类储蓄型居品脱手,契合当下经济转型期购买寿险客户偏好资产惩办的倾向。但在低利率周期,这些业务齐濒临利差损风险。

“与之相对应的是,近几年保障类居品,包括健康险、两全保障、养老年金、按期和终生寿险等发展闲静。”于志刚示意,寿险业必须在健康养老、资产有计划上挖掘和知足雄壮客户的需求。除了需要为客户承袭的、能捏续发展的销售渠说念以外,居品的适配性是重中之重。

于志刚建议,寿险公司居品革命升级重心:一方面,要从同质化走向多元化,知足客户全生命周期的不同需求,相配是养老有计划、健康保障类居品应该是下一步居品发力的主要标的;另一方面,居品野心必须着眼资产欠债联动惩办和成本惩办,系统性安排“三差”均衡。

此外,孔庆伟还建议,稳慎推动民众竖立和金融滋生器用应用,多措并举助力保障资金优化资产竖立。

一是监管部门麇集保障公司偿付才融合风险惩办才调,放胆普及QDII额度,加多保障公司境外资产竖立比例,进一步溜达风险、普及收益水平。

二是丰富资产竖立器用。举例,在二级市集投资中探索保障公司与证券公司开展跨境收益互换业务,以减少汇率风险。

三是灵验提高对冲器用的应用。“符合欺诈利率、外汇、职权、信用等滋生器用对冲干系风险,优化金融滋生器用的管帐处理局势,裁减对偿付才调想法的占用。”孔庆伟建议,针对保障资金竖立需求刊行超弥远国债开yun体育网,挖掘新式另类资产,完善股权投资轨制。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP